〜“使っていいお金”と“使わないお金”を仕分けて、運用の判断をクリアに〜

資産はある。

家計簿もつけている。

でも――なぜか不安が消えない。

それは、「お金の使い道」が整理されていないせいかもしれません。

不安の正体は「使っていいか分からないお金」

銀行に預金はあるのに、

「これは使っていいのかな?」と手をつけられない。

あるいは、やみくもに“とりあえず貯めている”もののずっと不安な状態。

こうしたお金が増えるほど、判断に迷いやすくなり、

資産全体が見えているようで見えていない、ということに。

まずは「お金の仕分け」から始めよう

資産を見える化する第一歩は、

金額を数えることではなく「使い道」で分けることです。

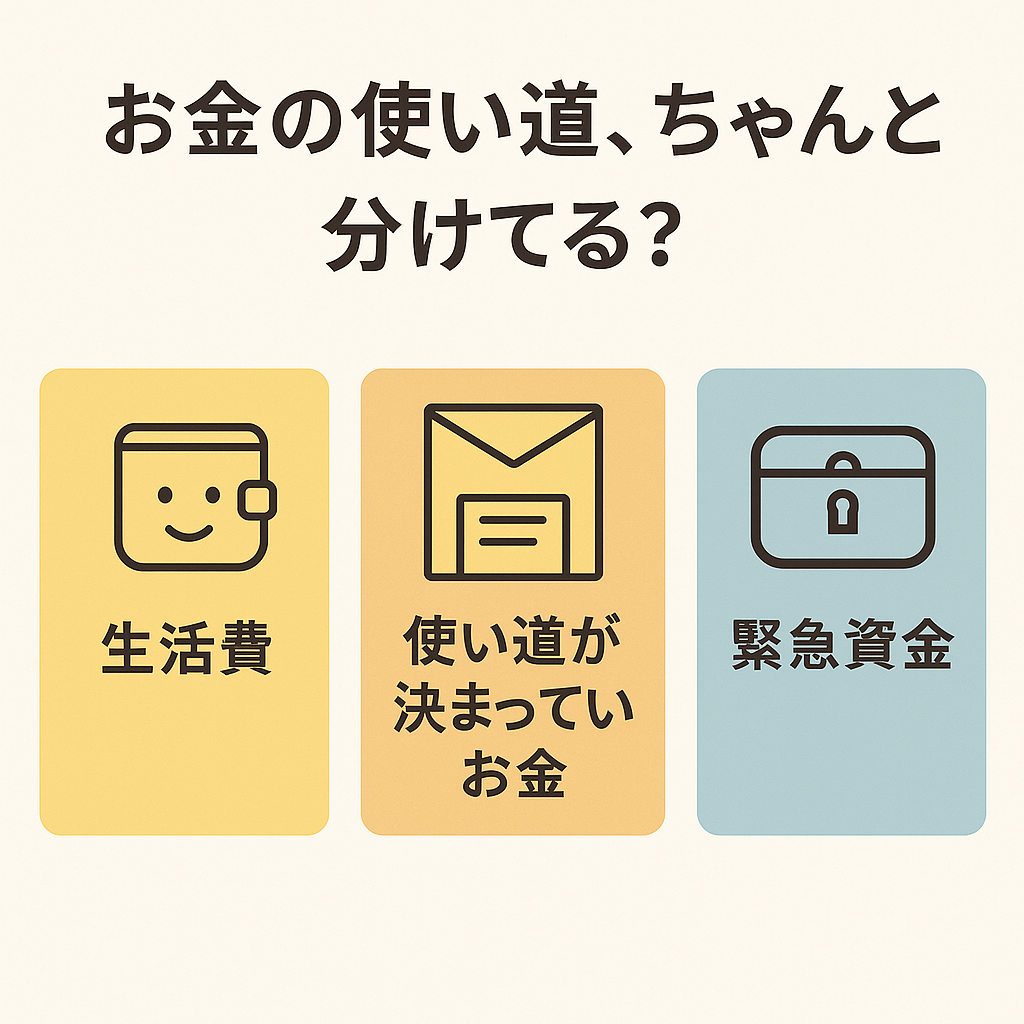

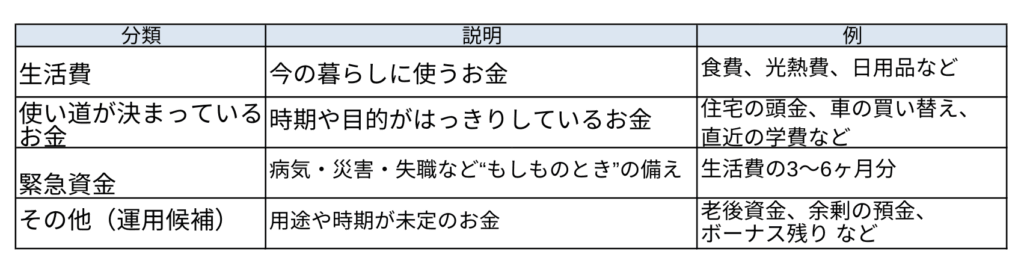

【資産の仕分け:3つの分類】

✓ 生活費

今の暮らしに使うお金。

(例:毎月のやりくり費、日用品、光熱費など)

✓ 使い道が決まっているお金

使う時期や目的がはっきりしているお金。

(例:住宅の頭金、リフォーム、車の買い替え、直近の学費など)

✓ 緊急資金

病気・失職・災害など、“もしものとき”に備えるお金。

(例:生活費の3〜6ヶ月分など)

✓ それ以外は…「運用候補」かも?

この3つに分けたあとに残ったお金。

- 使う予定が決まっていない

- 貯まっているけど用途が未定

- 教育費や老後資金のうち「まだ先の分」

こうしたお金は、“育てるお金=運用資金”にできる可能性があります。

焦って投資するのではなく、

「何に使うか分からないまま眠っているお金」を整理することで、

はじめて“運用していい金額”が見えてきます。

判断に迷わない仕組みが、自分を助けてくれる

運用する前に、「使っていい/ダメ」の線引きをしておく。

それだけで、こんなメリットがあります。

✓ 相場が下がっても焦らない

✓ 間違って使ってはいけないお金を取り崩す心配がなくなる

✓ お金に役割ができて、迷わなくなる

日々の家計管理には「A4ひと月シート」も活用

今回ご紹介したのは、お金全体の“静的な構造化”でした。

一方で、日々の流れの中では、

- 今月あといくら使えるか

- 食費や日用品の出費ペースはどうか

- 予算内におさまっているか

など、“動的な管理”も必要になります。

そこで役立つのが、「A4ひと月シート」です。

「資産の仕分け」+「A4シート」の組み合わせで

✓ 資産の目的が見える

✓ 毎月のやりくりも感覚でつかめる

✓ 迷わず動ける安心感が生まれる

「全体のお金」と「今月のお金」の両方が見えてくることで、

暮らしにフィットしたお金の構造が整っていきます。

📎関連記事:

▶ A4ひと月シートの使い方はこちら

構造が整えば、管理はシンプルになります。

そしてシンプルな仕組みほど、続けやすく、暮らしに効く。

まずはざっくりと、

「お金を3つに仕分ける」ところから始めてみてくださいね🍋

コメント